回顾2023年中国尿素行情出现太多的“意外”,市场季节性行情有所减淡,预判难度再上“新高度”。笔者发现,库存与价格存在负相关关系,这项指标在预判市场上或有一定帮助。今天就以生产企业库存数据变化方面对行情影响进行简单分享。

进入2024年,国内尿素市场行情有涨有落,除了供需基本面影响之外,1-2月份很大因素也取决于生产企业库存高低。那么企业库存与行情关系到底是怎样的?本文将进行简单分析。

生产企业库存:反映市场行情的“晴雨表”

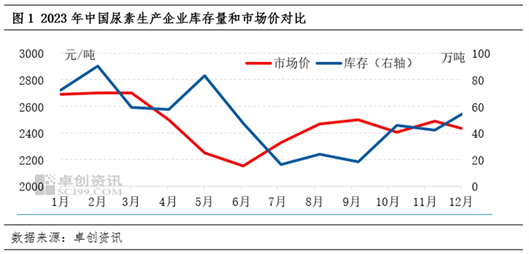

国内尿素生产企业库存对价格走势具有明显影响作用,是影响市场行情的重要指标之一。传统情况下,生产企业库存与价格呈反比关系,也成为不少业者预判后市的看点之一, 数据显示,两者相关系数约-0.85。从图中有明显体现,当厂家库存处于低位阶段,说明市场预期较好,且厂家无产销压力,常理下市场上涨趋势为大概率;与之相反,当生产厂家库存增至偏高水平之后,库存压力较大,且证明市场预期欠佳,下游采购积极性较弱,为缓冲累库压力,厂家降价刺激下游采购可能性较大,市场下行概率有所提高。由此发现,生产企业库存变化是检验市场或预判市场重要驱动因素之一。

数据显示,两者相关系数约-0.85。从图中有明显体现,当厂家库存处于低位阶段,说明市场预期较好,且厂家无产销压力,常理下市场上涨趋势为大概率;与之相反,当生产厂家库存增至偏高水平之后,库存压力较大,且证明市场预期欠佳,下游采购积极性较弱,为缓冲累库压力,厂家降价刺激下游采购可能性较大,市场下行概率有所提高。由此发现,生产企业库存变化是检验市场或预判市场重要驱动因素之一。

接下来我们通过2022-2023年历史数据来进行简单分析下国内尿素行情与生产企业库存变化的相关性。

2022-2023年中国尿素生产企业库存和价格走势对比

首先从两年历史价格走势图上来看,2023年和2022年上半年走势存在明显差异性。监测价格数据显示,2022年1-6月份主流行情一路上行,上半年价格最高点在6月中旬,市场价格达到3210元/吨,较年初涨约29.9%;而2023年1-6月份行情则是先稳后降趋势居多,上半年价格最低点在6月初,市场价格为2086元/吨,较年初跌约22.2%;2022年6月份开始止涨下滑,价格低点在8月末,而2023年走势仍是与之相反,从6月份开始出现“淡季不淡”行情,市场进入震荡上扬趋势,此轮行情高点在9月上旬,之后行情进入阶段性重合。

2022-2023年国内尿素市场存在阶段性差异行情,接下来从生产企业库存中寻找行情差异关系。统计周度生产企业库存数据显示:2022年1-6月份,由于生产企业库存持续削减导致尿素厂家销售压力较小,国内成交价格重心不断上移;从2023年来看,1-6月份库存水平均高于2022年同期生产企业库存量,在偏高库存抑制下,多数生产企业报价下调以提升下游采购积极性,以期达到削减库存目的。从库存数据来看,2023年1-6月份国内厂家库存均值为68.4万吨,较2022年增55.5%。

由图3看到,7月份开始库存数据发生“反转”,2022年和2023年形成与上半年截然不同的趋势。2023年7月份平均库存仅16万,环比6月份减66.3%,低库存一直延续至9月份,行情由此持续上行为主;虽然10月份出现一定增量,但是仍少于2022年同期库存水平。另外需要注意的是,2022年与2023年10月份环比均呈现明显增量,因此从价格对比图上看到2022-2023年三、四季度中出现阶段性重合行情。但是由于对未来供应面充裕预判下,2023年四季度整体市场走势向下为主。

后市预判:供应相应提升,承压概率增大

进入2024年之后,1月份受春节假期前部分中间商适量跟进备货影响,整体成交氛围尚可,但是为了防止春节假期间出现累库局面,尿素厂家采取降价吸单等操作,因此当月生产企业库存并未出现明显增加;2月份由于春节假期影响,整体库存水平较之前有所增加,假期初归各地市场出现预期中的拉涨局面,得益于多数生产企业持有部分待发订单。但是据调研了解,后期随着前期检修装置陆续恢复生产,国内日产达到18.5万吨属于常态,且后期仍有继续增量可能,因此整体库存亦存提升概率,届时国内市场在无其他利好刺激下,主流行情或有承压。除以上基本面之外,还有天气、运输、市场心态、国际行情、消息面变化等不确定因素会对市场形成直接或间接影响,尚需业者实时关注。